استراتژی گزینه قلاده برای محدود کردن بازده یک موقعیت طولانی مدت به یک محدوده خاص استفاده میشود. معمولاً سرمایهگذاران از قلاده یا (یقه) اختیار برای محافظت از موقعیت خرید در برابر نوسانات نزولی استفاده میکنند و در عین حال خروجی را در صورت بالا رفتن بازار تضمین میکنند. این امر با خرید یک گزینه فروش محافظ و فروش همزمان یک تماس تحت پوشش برای تامین هزینههای فروش به دست میآید. یکی از راههای فکر کردن به استراتژی گزینههای قلاده این است که به همان روشی عمل میکند که هم یک دستور توقف ضرر و هم یک دستور برداشت سود در برابر دارایی زیربنایی قرار میدهد. با استفاده از این استراتژی، سرمایهگذاران هر دو حالت صعودی و نزولی بالقوه مرتبط با نگهداری دارایی پایه را محدود میکنند.

راه اندازی استراتژی

اولین گام در استراتژی گزینه قلاده، انتخاب این است که کدام قیمتهای اعتصاب با دیدگاه بازار شما هماهنگ باشد. بیایید فرض کنیم یک سرمایهگذار 1.0 BTC دارد که در حال حاضر با قیمت 20000 دلار معامله میشود و میخواهد در دو ماه آینده در برابر افت زیر 18000 دلار محافظت کند.

آنها ممکن است کاری شبیه به این انجام دهند: خرید 1.0 BTC اختیار فروش 18000 دلاری با 60 روز تا انقضا (DTE) – خریدار حق بیمه 1000 دلاری را پرداخت میکند. برای جبران هزینه خرید، سرمایهگذار گزینه تماس تحت پوشش را میفروشد. گزینه فراخوان معمولاً، اگرچه نه همیشه، برای همان مقدار پایه و با تاریخ انقضا یکسان است.

سرمایهگذار گزینه تماس 1.0 بیت کوین 22000 دلاری را با 60 DTE میفروشد – با دریافت حق بیمه 1000 دلاری. در اینجا، هزینه معامله صفر است (1000 دلار حق بیمه پرداخت شده – 1000 دلار حق بیمه دریافتی). بسته به شرایط بازار و اعتصابات انتخاب شده، یک گزینه قلاده ممکن است با هزینه صفر (قلاده هزینه صفر)، اعتبار خالص (حق بیمه دریافتی > حق بیمه پرداختی)، یا بدهی خالص (حق بیمه دریافت شده <حق بیمه پرداخت شده) معامله شود.

هزینه استراتژی بسته به فاصله قیمتهای اعتصاب تا دارایی پایه متفاوت است. به طور معمول، یک موقعیت قلاده شامل ضربات با فاصله مساوی با دارایی زیربنایی است. در اینجا، حق بیمه باید برابر یا نزدیک به ارزش برابر (دلتا خنثی) باشد.

دلتا محاسبهای است که برای تعیین میزان تغییر ارزش یک حق بیمه اختیاری برای هر حرکت 1.00 دلاری در دارایی پایه استفاده میشود. گزینههای تماس دارای دلتای مثبت هستند که از 0 تا 1 متغیر است، و گزینههای قرار دارای دلتای منفی از 1- تا 0 هستند.

گزینههای پولی معمولاً دلتاهای 0.5/-05 دارند که نشاندهنده شانس مساوی انقضا در داخل یا خارج از پول است. Call delta با بالا رفتن بازار افزایش مییابد و put delta با کاهش قیمت افزایش مییابد. درک دلتا به توضیح مکانیزم قلاده آپشن کمک میکند.

اگر دارایی پایه سقوط کند، ارزش قرارداد بلند مدت با سرعت بیشتری افزایش مییابد و به جبران زیان در دارایی اساسی کمک میکند. اگر در انقضا، دارایی پایه زیر قیمت عملیاتی باشد، دلتای فروش -1.0 است، به این معنی که ارزش فروش با همان سرعتی که دارایی پایه سقوط میکند، افزایش مییابد. در اینجا، قرار داده شده کاملاً تفاوت بین قیمت عملیاتی و قیمت تسویه اختیار را پوشش میدهد.

در مقابل، اگر مبالغ اساسی به سمت قیمت اعتصاب گزینه تماس بالاتر حرکت کند، حق بیمه تماس کوتاه افزایش مییابد. به طور مشابه، اگر در انقضا، دارایی پایه بالاتر از قیمت اعتصاب باشد، گزینه دلتا 1.0 است. در اینجا، زیانهای متحمل شده از کوتاه مدت، سود سهام پایه را 1:1 بالاتر از قیمت عملیاتی جبران میکند. تفاوت اصلی این است که برای انقضای تماس کوتاه مدت بدون پول در پول، مبلغ پایه بالاتر از زمانی است که معامله آغاز شده است.

استراتژی گزینه قلاده؛ چگونه کار میکند؟

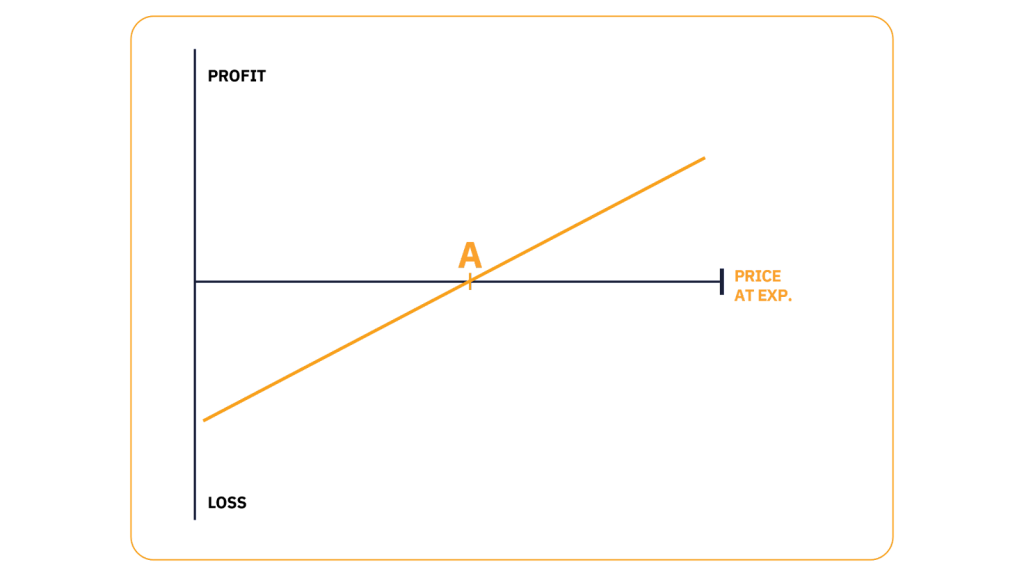

استراتژی گزینه یقه ترکیبی از قرار دادن محافظ و استراتژی تماس تحت پوشش است. به این ترتیب، میتوان از آن به عنوان جایگزینی برای هر دو استفاده کرد. ترکیب این دو استراتژی مزایا و محدودیتهایی دارد. برای درک پرداخت بالقوه و ریسک استراتژی گزینههای خاص، معاملهگران اختیار از نمودارهای بازده استفاده میکنند. نمودار پرداخت زیر یک موقعیت طولانی در یک دارایی اساسی، مانند یک سهام یا BTC را نشان میدهد. خط سیاه حرکت بالاتر قیمت (از چپ به راست) است و خط آبی سود و زیان را با دور شدن بازار از قیمت خرید (A) نشان میدهد.

در اینجا، سه نتیجه وجود دارد:

- بازار هیچ حرکتی ندارد و ارزش دارایی ثابت میماند.

- موقعیت زمانی که بازار به سمت بالاتر حرکت میکند، درآمد کسب میکند.

- دارایی پایه زمانی که بازار سقوط میکند ضرر میکند.

نمودار پرداخت طولانی دارایی زیربنایی

گزینه قلاده در مقابل تماسهای تحت پوشش

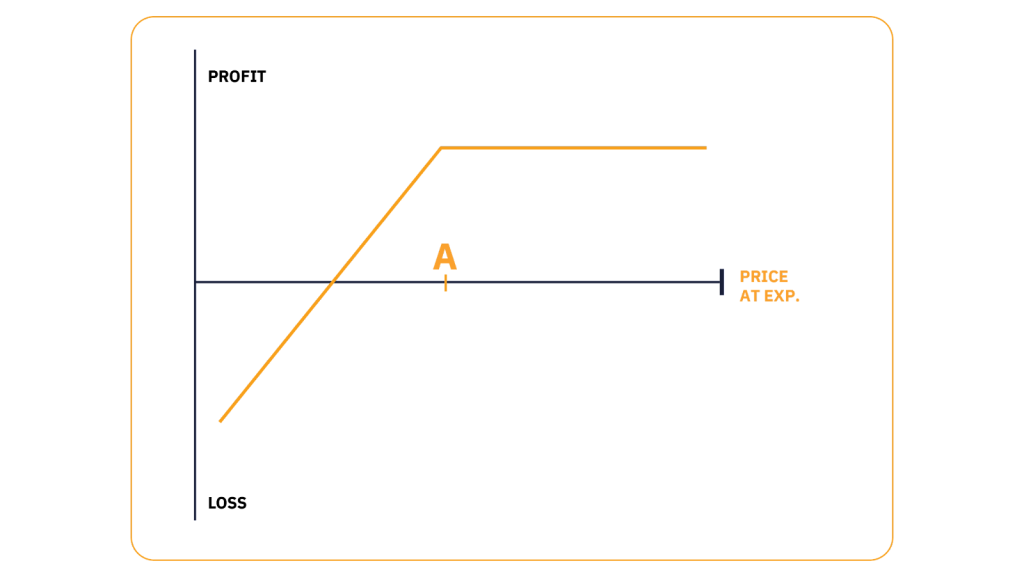

مزیت اصلی استفاده از قلاده آپشن برخلاف استراتژی تماس تحت پوشش، پرچینهای محافظ قلاده در برابر افت زیرین است. نمودار پرداخت زیر نشان میدهد که وقتی به صورت مجزا استفاده میشود، تماس تحت پوشش دارای سود بالقوه محدود و یک نزول قابل توجه است (حق بیمه دریافتی – تفاوت بین قیمت دارایی پایه و 0 دلار).

نمودار پرداخت تماس تحت پوشش

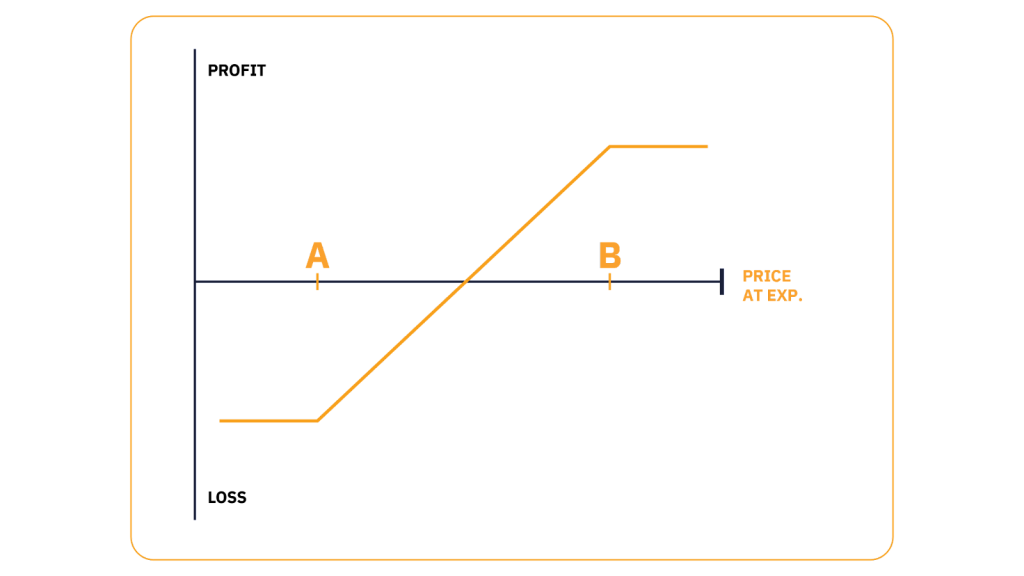

در حالی که استراتژی یقه حداکثر ضرر احتمالی را محدود میکند.

نمودار سود استراتژی قلاده

قلاده گزینه در مقابل قرار دادن محافظ

افزودن تماس تحت پوشش به پوشه محافظ به پوشش هزینه گزینه خروج کمک میکند. با این حال، در صورت انقضای تماس کوتاه در پول (ITM) پتانسیل سود صعودی را نیز محدود میکند. اگر قیمت پایه بالاتر از قیمت اعتصاب (تماس) یا پایین تر از قیمت اعتصاب (فروش) باشد، یک گزینه در پول در نظر گرفته میشود.

در اینجا، یک فایده فوری در اعمال گزینهها وجود دارد. هر قیمت اعتصابی در یک موقعیت غیرسود نسبت به زیربنا به عنوان خارج از پول (OTM) نامیده میشود. برای قرار دادن، این یک قیمت عملی کمتر از قیمت فعلی بازار است. برای تماسها، هر قیمت اعتصابی بالاتر از قیمت فعلی بازار است. در نهایت، قیمت عملیاتی برابر با قیمت دارایی پایه، At-The-Money (ATM) نامیده میشود. درازمدت، زمانی که به تنهایی مورد استفاده قرار گیرد، بدون محدود کردن سود بالقوه، در برابر نزولی احتمالی محافظت میکند – حداکثر ضرر به قیمت خرید گزینه محدود میشود.

نمودار سود طولانی مدت

استراتژی گزینه قلاده برای چه کسی است؟

قلاده یک استراتژی گزینه ساده با ریسک محدود است و بنابراین برای سرمایهگذاران در تمام سطوح دانش مناسب است. با این حال، برای به دست آوردن بهترین نتیجه از این نمایشنامه، توصیه میشود قیمتهایی را انتخاب کنید که با اهداف سرمایهگذاری شما مطابقت دارند.

استراتژی گزینه قلاده معکوس همانطور که از نام

آن پیداست، گزینه قلاده معکوس reverse collar option شامل انجام مخالف استراتژی قلاده سنتی traditional collar strategy است. قلاده معکوس برای محدود کردن یک موقعیت کوتاه اساسی به یک محدوده معاملاتی خاص استفاده میشود. سرمایهگذار با موقعیت کوتاه به جای نوشتن تماسهای تحت پوشش و خرید فروش، اقدام به فروش کالاهای تحت پوشش و خرید تماسهای محافظ میکند. در اینجا، تماس طولانی، موقعیت فروش را پوشش میدهد و قرارداد کوتاه، حداکثر پتانسیل سود را محدود میکند.

قلاده معکوس به طور گسترده در بازارهای کالا استفاده می شود، جایی که از آن به عنوان “پرچین تولید کننده – producer hedge” یاد میشود. تولیدکنندگان کالا از استراتژی استفاده میکنند تا در بهترین حالت و بدترین سطح قیمت قفل کنند تا از موقعیت کوتاه خود (تولید آینده) خارج شوند.

Leave a Comment