اساساً، قراردادهای Forward و Futures قراردادهایی هستند که به معاملهگران، سرمایهگذاران و تولیدکنندگان کالا اجازه میدهند تا در مورد قیمت آتی یک دارایی گمانهزنی کنند. این قراردادها به عنوان یک تعهد دو طرفه عمل میکنند که امکان داد و ستد یک ابزار را در تاریخ آتی (تاریخ انقضا)، با قیمتی که در لحظه ایجاد قرارداد روی آن توافق شده است، میدهد. ابزار مالی زیربنایی یک قرارداد Forward و Futures میتواند هر دارایی، مانند سهام، کالا، ارز، پرداخت بهره یا حتی اوراق قرضه باشد.

با این حال، برخلاف قراردادهای forward، قراردادهای futures از منظر قرارداد (به عنوان قراردادهای قانونی) استاندارد شده و در مکانهای خاص (مبادلات قراردادهای آتی) معامله میشوند. بنابراین، قراردادهای آتی تابع مجموعهای از قوانین خاص هستند، که ممکن است به عنوان مثال، اندازه قراردادها و نرخ بهره روزانه را شامل شود. در بسیاری از موارد، اجرای قراردادهای آتی توسط یک اتاق پایاپای تضمین میشود و این امکان را برای طرفین فراهم میکند تا با کاهش ریسک طرف مقابل معامله کنند.

اگرچه اشکال ابتدایی بازارهای آتی در اروپا در قرن هفدهم ایجاد شد، بورس برنج دوجیما (ژاپن) به عنوان اولین بورس آتی در نظر گرفته میشود که تأسیس شد. در اوایل قرن هجدهم ژاپن، بیشتر پرداختها از طریق برنج انجام میشد، بنابراین قراردادهای آتی به عنوان راهی برای محافظت در برابر خطرات مرتبط با قیمتهای ناپایدار برنج مورد استفاده قرار گرفتند. با ظهور سیستمهای تجارت الکترونیکی، محبوبیت قراردادهای آتی، همراه با طیف وسیعی از موارد استفاده، در کل صنعت مالی گسترش یافت.

توابع قراردادهای آتی

در زمینه صنعت مالی، قراردادهای آتی معمولاً برخی از وظایف زیر را انجام میدهند:

پوشش و مدیریت ریسک: قراردادهای آتی میتوانند برای کاهش ریسک خاص مورد استفاده قرار گیرند. به عنوان مثال، یک کشاورز ممکن است قراردادهای آتی محصولات خود را بفروشد تا مطمئن شود که در آینده با وجود رویدادهای نامطلوب و نوسانات بازار، قیمت مشخصی را دریافت میکند. یا یک سرمایه گذار ژاپنی که دارای اوراق قرضه خزانه داری ایالات متحده است ممکن است قراردادهای آتی JPYUSD را به مبلغی برابر با پرداخت کوپن سه ماهه (نرخ بهره) بخرد تا بتواند ارزش کوپن را به ین با نرخ از پیش تعریف شده قفل کند و بنابراین، USD خود را پوشش دهد.

قرار گرفتن در معرض اهرم: قراردادهای آتی به سرمایه گذاران اجازه میدهد تا موقعیتهای اهرمی ایجاد کنند. از آنجایی که قراردادها در تاریخ انقضا تسویه میشوند، سرمایه گذاران میتوانند از موقعیت خود استفاده کنند. به عنوان مثال، اهرم 3:1 به معامله گران اجازه میدهد تا در موقعیتی سه برابر بزرگتر از مانده حساب معاملاتی خود قرار بگیرند.

قرار گرفتن در معرض کوتاه: قراردادهای آتی به سرمایه گذاران این امکان را میدهد که در معرض یک دارایی کوتاه مدت قرار بگیرند. هنگامی که یک سرمایه گذار تصمیم می گیرد قراردادهای آتی را بدون داشتن دارایی پایه بفروشد، معمولاً به آن “موقعیت برهنه” میگویند.

تنوع دارایی: سرمایه گذاران میتوانند در معرض داراییهایی قرار بگیرند که خرید و فروش آن ها در محل دشوار است. تحویل کالاهایی مانند نفت معمولاً پرهزینه است و هزینههای ذخیرهسازی بالایی را در بر میگیرد، اما از طریق استفاده از قراردادهای آتی، سرمایهگذاران و معاملهگران میتوانند بر روی طیف گستردهتری از طبقات دارایی بدون نیاز به معامله فیزیکی آنها سفتهبازی کنند.

کشف قیمت: بازارهای آتی برای فروشندگان و خریداران (یعنی عرضه و تقاضا برآورده میشود) برای چندین طبقه دارایی، مانند کالاها، یک فروشگاه واحد است. به عنوان مثال، قیمت نفت را میتوان در رابطه با تقاضای بلادرنگ در بازارهای آتی تعیین کرد نه از طریق تعامل محلی در یک پمپ بنزین.

مکانیسمهای تسویه حساب

تاریخ انقضای یک قرارداد آتی آخرین روز فعالیت معاملاتی آن قرارداد خاص است. پس از آن، معاملات متوقف شده و قراردادها تسویه می شود. دو مکانیسم اصلی برای تسویه قراردادهای آتی وجود دارد:

تسویه فیزیکی: دارایی پایه بین دو طرفی که بر روی یک قرارداد با قیمت از پیش تعریف شده توافق کرده اند مبادله می شود. طرفی که کوتاه بود (فروخته) موظف است دارایی را به طرفی که بلند مدت (خرید شده) بود تحویل دهد.

تسویه نقدی: دارایی پایه مستقیماً مبادله نمیشود. در عوض، یکی از طرفین مبلغی را به دیگری میپردازد که ارزش دارایی جاری را منعکس میکند. یک نمونه معمولی از قراردادهای آتی با تسویه نقدی، قراردادهای آتی نفت است، که در آن پول نقد به جای بشکه نفت مبادله می شود، زیرا معامله فیزیکی هزاران بشکه بسیار پیچیده است.

قراردادهای آتی با تسویه نقدی راحتتر و در نتیجه محبوبتر از قراردادهای تسویهشده فیزیکی هستند، حتی برای اوراق بهادار مالی نقد یا ابزارهای با درآمد ثابت که مالکیت آنها میتواند نسبتاً سریع منتقل شود (حداقل در مقایسه با داراییهای فیزیکی مانند بشکههای نفت). با این حال، قراردادهای آتی تسویه نقدی ممکن است منجر به دستکاری قیمت دارایی اساسی شود. این نوع دستکاری بازار معمولاً به عنوان “بازی کردن بسته” شناخته میشود – که اصطلاحی است که فعالیتهای معاملاتی غیرعادی را توصیف میکند که به طور عمدی دفتر سفارشات را در زمانی که قراردادهای آتی به تاریخ انقضا نزدیک میشوند، مختل میکند.

استراتژیهای خروج از قراردادهای آتی

پس از گرفتن موقعیت قرارداد آتی، سه اقدام اصلی وجود دارد که معامله گران آتی می توانند انجام دهند:

Offsetting: به عمل بسته شدن یک موقعیت قرارداد آتی با ایجاد یک معامله مخالف با همان ارزش اشاره دارد. بنابراین، اگر معاملهگری 50 قرارداد آتی کوتاه داشته باشد، میتواند یک موقعیت خرید با اندازه مساوی باز کند و موقعیت اولیه خود را خنثی کند. استراتژی جبران به معامله گران اجازه می دهد تا سود یا زیان خود را قبل از تاریخ تسویه حساب کنند.

Rollover: زمانی اتفاق می افتد که یک معامله گر تصمیم می گیرد یک موقعیت قرارداد آتی جدید را پس از جبران موقعیت اولیه خود باز کند و اساساً تاریخ انقضا را تمدید می کند. به عنوان مثال، اگر معاملهگری روی 30 قرارداد آتی که در هفته اول ژانویه منقضی میشوند، طولانی باشد، اما بخواهد موقعیت خود را به مدت شش ماه تمدید کند، میتواند موقعیت اولیه را جبران کند و با انقضا، یک مورد جدید به همان اندازه باز کند. تاریخ تعیین شده به هفته اول جولای است.

تسویه حساب: اگر معاملهگر آتی موقعیت خود را جبران یا تغییر ندهد، قرارداد در تاریخ انقضا تسویه خواهد شد. در این مرحله، طرفهای درگیر قانوناً موظف به مبادله دارایی (یا پول نقد) خود با توجه به موقعیت خود هستند.

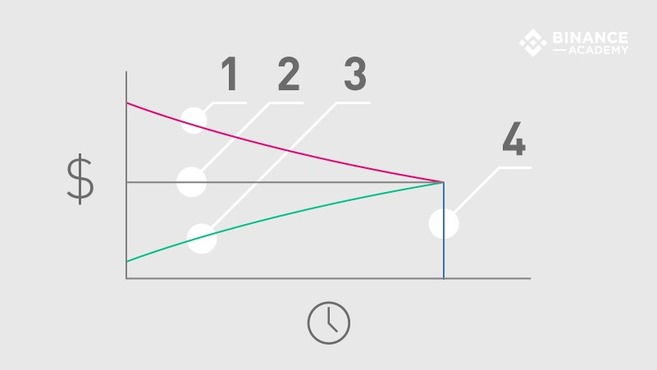

الگوهای قیمت قراردادهای آتی: کنتانگو و عقب ماندگی عادی از لحظه ایجاد قراردادهای آتی تا زمان تسویه آنها، قیمت بازار قراردادها به عنوان پاسخی به نیروهای خرید و فروش دائما در حال تغییر خواهد بود. رابطه بین سررسید و قیمت های متغیر قراردادهای آتی الگوهای قیمتی متفاوتی را ایجاد میکند که معمولاً به عنوان contango (1) و عقب ماندگی معمولی (3) نامیده میشود. این الگوهای قیمتی به طور مستقیم با قیمت لحظه ای مورد انتظار (2) یک دارایی در تاریخ انقضا (4) مرتبط است، همانطور که در زیر نشان داده شده است.

Contango: شرایط بازار که در آن قیمت قرارداد آتی بالاتر از قیمت لحظه ای مورد انتظار آینده است.

قیمت لحظه ای مورد انتظار: قیمت دارایی پیش بینی شده در لحظه تسویه حساب (تاریخ انقضا). توجه داشته باشید که قیمت نقدی مورد انتظار همیشه ثابت نیست، یعنی ممکن است در پاسخ به عرضه و تقاضای بازار تغییر کند.

عقب ماندگی عادی: شرایط بازاری که در آن قیمت قراردادهای آتی کمتر از قیمت لحظه ای مورد انتظار آتی است.

تاریخ انقضا: آخرین روز فعالیت های معاملاتی برای یک قرارداد آتی خاص، قبل از تسویه حساب. در حالی که شرایط بازار contango برای فروشندگان (موقعیت های کوتاه) نسبت به خریداران (موقعیت های خرید) مطلوب تر است، بازارهای عادی عقب ماندگی معمولاً برای خریداران سودمندتر هستند. با نزدیک شدن به تاریخ انقضا، انتظار میرود قیمت قرارداد آتی به تدریج به قیمت لحظه ای همگرا شود تا در نهایت به همان ارزش برسد. اگر قرارداد آتی و قیمت لحظهای در تاریخ انقضا یکسان نباشند، معاملهگران میتوانند به سرعت از فرصتهای آربیتراژ سود ببرند.

در یک سناریوی contango، قراردادهای آتی بالاتر از قیمت لحظهای مورد انتظار معامله میشوند، معمولاً به دلایل راحتی. به عنوان مثال، یک معاملهگر آتی ممکن است تصمیم بگیرد برای کالاهای فیزیکی که در تاریخ آینده تحویل داده میشود، حق بیمه بپردازد، بنابراین نیازی به نگرانی در مورد پرداخت هزینههایی مانند ذخیره سازی و بیمه نداشته باشد (طلا یک مثال رایج است). بهعلاوه، شرکتها ممکن است از قراردادهای آتی برای قفل کردن هزینههای آتی خود بر روی ارزشهای قابل پیشبینی، خرید کالاهایی که برای خدماتشان ضروری هستند استفاده کنند (مثلاً، تولیدکننده نان قراردادهای آتی گندم را خریداری میکند). از سوی دیگر، زمانی که قراردادهای آتی کمتر از قیمت لحظه ای مورد انتظار معامله میشوند، یک بازار عقب ماندگی معمولی اتفاق میافتد.

سفته بازان قراردادهای آتی را میخرند به این امید که در صورت افزایش قیمت طبق انتظار، سود کسب کنند. به عنوان مثال، یک معاملهگر آتی ممکن است قراردادهای هر بشکه نفت را امروز به قیمت 30 دلار بخرد، در حالی که قیمت نقدی مورد انتظار برای سال آینده 45 دلار است.

جمعبندی

به عنوان یک نوع استاندارد از قراردادهای آتی، قراردادهای آتی یکی از پرکاربردترین ابزارها در صنعت مالی هستند و کارکردهای مختلف آنها را برای طیف گستردهای از موارد مناسب میکند. با این حال، مهم است که قبل از سرمایه گذاری وجوه، مکانیسمهای اساسی قراردادهای آتی و بازارهای خاص آنها را درک کنید. در حالی که «قفل کردن» قیمت دارایی در آینده در شرایط خاصی مفید است، اما همیشه امن نیست – به خصوص زمانی که قراردادها با حاشیه معامله میشوند. بنابراین، استراتژیهای مدیریت ریسک اغلب برای کاهش ریسکهای اجتنابناپذیر مرتبط با معاملات قراردادهای آتی استفاده میشوند. برخی از سفته بازان نیز از شاخص های تحلیل تکنیکال همراه با روش های تحلیل بنیادی به عنوان راهی برای به دست آوردن بینش در مورد عملکرد قیمت بازارهای آتی استفاده میکنند.

Leave a Comment