مالیات بر ارزهای دیجیتال و گزارش معاملات در ترازنامه شما متفاوت است. در اینجا نحوه برخورد با ارز دیجیتال در ترازنامه خود آورده شده است.

در حال حاضر، هیچ استاندارد حسابداری به داراییهای رمزنگاری اختصاص داده نشده است، بنابراین دستورالعملهای گستردهتری براساس استانداردهای بین المللی گزارشگری مالی (IFRS) و رویه حسابداری پذیرفته شده عمومی (GAAP) برای حسابداری ارزهای دیجیتال اعمال میشود.

ترازنامه یکی از سه صورتهای مالی اولیه است که کسبوکارها به همراه صورتهای درآمد و جریان نقدی به آن نیاز دارند. در حالی که صورتهای درآمد و جریان وجوه نقد فعالیت اقتصادی یک کسبوکار را در یک دوره معین نشان میدهد، ترازنامه نشان میدهد که چه تعداد دارایی دارد و آیا دارایی و بدهی است یا خیر.

ترازنامه به عنوان صورت وضعیت مالی نیز شناخته می شود زیرا تصویر کاملی از وضعیت مالی یک کسب و کار ارائه می دهد. همچنین شامل هر ورودی مجله از زمان شروع تجارت می شود. به همین دلیل، تراکنش های رمزنگاری باید شامل شوند، به ویژه آنهایی که بر وضعیت مالی یک کسب و کار تأثیر می گذارند.

چرا ترازنامه لازم است؟

ترازنامه بینشهای ارزشمندی در مورد سلامت مالی یک کسب و کار ارائه می دهد و مزایای کلیدی را ارائه می دهد. از آنجایی که ترازنامه ها معمولاً در پایان یک دوره گزارش مشخص تهیه می شوند، به فرد امکان می دهد عملکرد تجاری را در سال به سال مقایسه کند. به این ترتیب، ترازنامه روشی قابل اندازه گیری برای پیگیری رشد و پیشرفت کسب و کار فراهم می کند.

ترازنامه همچنین به فرد امکان می دهد نسبت های مالی کلیدی را محاسبه کند، مانند نسبت بدهی به حقوق صاحبان سهام، که نشان می دهد آیا یک تجارت می تواند بدهی های خود را با حقوق صاحبان سهام خود پرداخت کند یا خیر. همچنین شامل اطلاعات لازم برای محاسبه سایر نسبتهای مهم، مانند داراییهای جاری در مقابل بدهیهای جاری است که نشان میدهد آیا یک کسبوکار میتواند بدهیهای خود را در 12 ماه پرداخت کند یا خیر.

در نهایت، ترازنامه به فرد اجازه می دهد تا کسب و کار را به طور منطقی ارزیابی کند. این می تواند در هنگام جستجوی سرمایه گذاران (برای اثبات اینکه آنها از بازده سودآوری برخوردار خواهند شد) یا زمانی که به دنبال فروش تجارت هستند مفید باشد.

چگونه با ارزهای دیجیتال در ترازنامه رفتار می کنید؟

یکی از رایجترین سوالات هنگام تهیه ترازنامه این است که “کریپتو در ترازنامه کجا می رود؟” همانطور که قبلا ذکر شد، هر دو IFRS و GAAP در حال حاضر هیچ مرجع خاصی در مورد حسابداری رمزنگاری ندارند.

با این حال، از آنجایی که ارزهای دیجیتال به عنوان دارایی واجد شرایط هستند، اصول اصلی حسابداری دارایی ها هنگام تهیه ترازنامه شامل تراکنش های رمزنگاری اعمال می شود. در اینجا چند نکته مفید وجود دارد:

هنگام خرید ارز دیجیتال با پول فیات

فعالیتهای معاملاتی ارزهای دیجیتال باید مشابه فعالیتهای معاملات سهام ثبت شوند. اگر کسی بیت کوین بخرد 1636 دلار، این دارایی های دیجیتال را می توان به ارزش بازار منصفانه در تاریخ خرید دارایی ها به ترازنامه اضافه کرد.

این به عنوان بدهی به حساب دارایی فرد منعکس می شود. علاوه بر این، از آنجایی که ارز دیجیتال با ارز فیات خریداری شده است ، حساب نقدی باید اعتبار قیمت خرید داراییهای کریپتو خریداری شده را نیز منعکس کند.

هنگام فروش ارز دیجیتال برای پول فیات

با این حال، هنگام فروش ارز دیجیتال، حساب دارایی بستانکار میشود و مبلغ فیات دریافتی پس از فروش ارز دیجیتال از حساب نقدی کسر میشود.

فرض کنید بین مبلغ فروش ارز دیجیتال در مقابل مبلغ پرداخت شده برای آن (قیمت خرید اصلی) تفاوت قابل توجهی وجود دارد. در این صورت، حساب سود سرمایه نیز باید بستانکار شود.

ثبت زیان های تحقق نیافته

با پیروی از قوانین حسابداری GAAP در مورد دارایی های نامشهود، زیان کاهش ارزش قابل برگشت نیست، حتی اگر دارایی از سطوح قیمت قبلی بازیابی شود. اگر یک کسب و کار بیت کوین را با ارزش منصفانه 500000 دلار خریداری کند که سپس 100000 دلار کاهش می یابد، شرکت باید این ضرر را تشخیص دهد و دارایی های ارز دیجیتال خود را کاهش دهد تا کاهش ارزش را منعکس کند.

حتی اگر ارزش منصفانه بعداً به 600000 دلار افزایش یابد، این امر برقرار است. زیان را نمی توان معکوس کرد یا ارزش آن را در ترازنامه افزایش داد. طبق دستورالعمل های GAAP، ارزش کاهش یافته (در این سناریو) در 400000 دلار باقی خواهد ماند.

ثبت درآمد استخراج کریپتو

کسبوکارهایی که به استخراج ارز دیجیتال میپردازند باید مانند سایر فعالیتهای درآمدزا، سود ارزهای دیجیتال را در ترازنامه خود ثبت کنند. این بدان معناست که حساب درآمد استخراج آنها بستانکار خواهد شد. سپس، دارایی دیجیتالی تازه ایجاد شده باید به ارزش بازار منصفانه دارایی از دفاتر آنها بستانکار شود.

هزینه های انجام شده در طول عملیات معدن نیز باید در نظر گرفته شود. به عنوان مثال، اگر پول نقد برای پرداخت هزینه های ماینینگ خرج می شود، باید به حساب نقدی اعتبار داده شود. سپس حساب دارایی مربوطه بدهکار می شود (خرید تجهیزات معدنی که باید سرمایه گذاری و مستهلک شود) یا در غیر این صورت به عنوان هزینه برای مواردی مانند لوازم و آب و برق ثبت می شود.

استفاده از ارز دیجیتال برای پرداخت به تامین کنندگان

هنگام استفاده از ارز رمزنگاری شده برای پرداخت به یک تامین کننده یا فروشنده، واجد شرایط واگذاری است و بنابراین باید مانند فروش ارز رمزنگاری شده ثبت شود (یعنی حساب دارایی های اعتباری). بنابراین، سود سرمایه ای برای تفاوت بین هزینه و ارزش دفتری دارایی شناسایی می شود.

به عنوان مثال، اگر کسی 100 بیت کوین معادل 300000 دلار داشته باشد و از آن زمان ارزش منصفانه بیت کوین به 400000 دلار افزایش یافته باشد – اما سپس به شرکت حسابداری رسمی که حسابرسی را انجام داده است به جای پول نقد، 400000 دلار بیت کوین به ارزش آن را بپردازد. به حساب هزینه خدمات حرفه ای آنها بدهکار شود. در همین حال، حساب دارایی BTC باید 300000 دلار اعتبار داشته باشد. باقی مانده 100000 دلار سپس به حساب سود سرمایه واریز خواهد شد.

مالیات بر ارزهای رمزنگاری شده

رعایت مالیات بخش مهمی از حسابداری ارزهای دیجیتال است. همانطور که قبلا ذکر شد، هنگامی که ارزهای دیجیتال فروخته می شوند، طبق دستورالعمل های فعلی در مورد دارایی ها، به عنوان دفع سرمایه در نظر گرفته می شود.

سود و زیان سرمایه

هر زمان که سود حاصل از واگذاری سرمایه بیشتر از قیمتی باشد که ارز دیجیتال با آن خریداری شده است، ارز دیجیتال مشمول مالیات بر عایدی سرمایه می شود. با این حال، زمانی که درآمد کمتر از قیمت خرید باشد، متحمل ضرر سرمایه می شود. زیان سرمایه ممکن است برای متعادل کردن سود سرمایه در سایر دارایی ها استفاده شود یا به سال مالی بعدی منتقل شود. در هر صورت می تواند بدهی مالیاتی فرد را کاهش دهد.

بدهی مالیات بر درآمد

هنگامی که شخصی با ارزهای رمزنگاری شده مانند BTC یا ETH پرداخت می شود، مشمول مالیات بر درآمد خواهد بود. ارزش بازار ارز رمزنگاری شده در زمان معامله باید برای محاسبه چنین ارزهای دیجیتال تحت سود معاملاتی فرد مورد استفاده قرار گیرد. شرکت ها همچنین باید مالیات شرکت را بر روی سود مذکور بپردازند.

زمانی که صورتهای مالی و گزارشگری برای مقاصد مالیاتی دارای مغایرت هستند

مالیات و حسابداری ذاتاً به هم مرتبط هستند، اما قوانینی که در مورد هر دو اعمال میشود تحت هر شرایطی همسو نیستند. به عنوان مثال، زیان های تحقق نیافته ارزهای رمزنگاری شده مستلزم آن است که یادداشت های مجله را تحت قوانین IFRS و GAAP نگه دارید، به ویژه در مورد رویدادهای کاهش ارزش که طی آن ها مالیاتی برای چنین زیان هایی کسر نمی شود.

مالیات بر ارزهای دیجیتال میتواند پیچیده باشد، اما گزارشدهی مالی برای اهداف حسابداری میتواند در موارد متعددی حتی گیجکنندهتر باشد. برای جلوگیری از سردرگمی، ضبط تراکنشهای ارزهای دیجیتال اغلب بر اساس مالیات بر ارزهای دیجیتال به دو گروه تقسیم میشوند: تراکنشهایی که مالیات بر درآمد ایجاد میکنند و تراکنشهایی که مالیات بر عایدی سرمایه ایجاد میکنند.

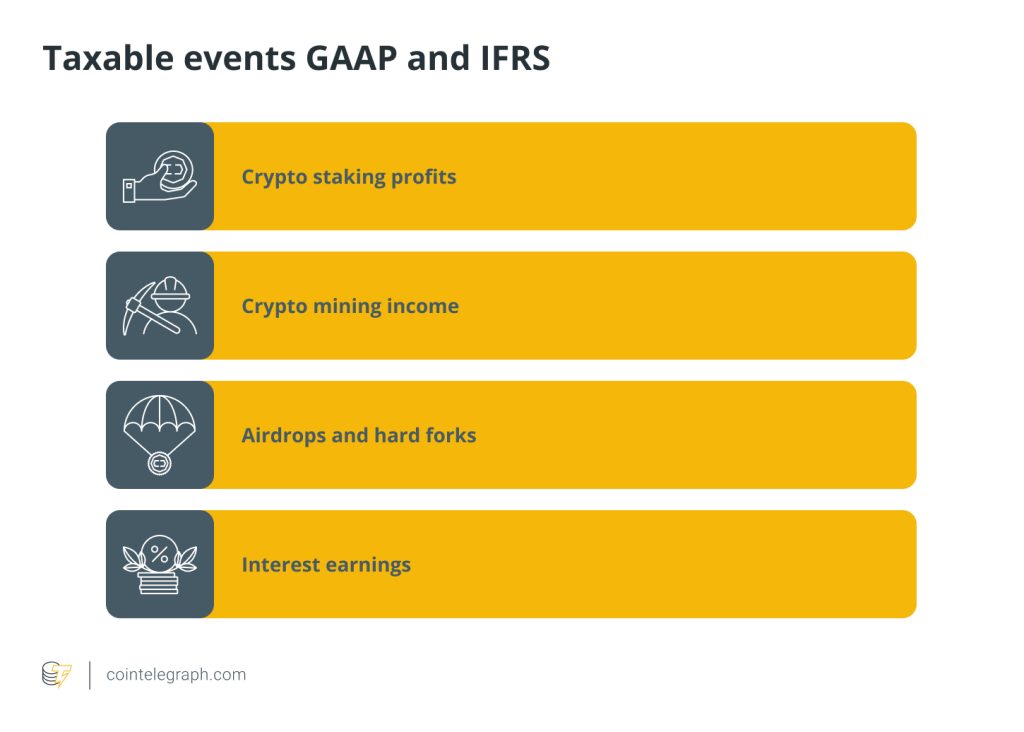

رویدادهای مشمول مالیات تحت GAAP و IFRS

رویدادهای مشمول مالیاتی که باعث میشوند کسبوکارها بر ارزش بازار منصفانه دارایی تحت GAAP و IFRS مالیات بر درآمد بدهکار باشند به شرح زیر است:

به همین دلیل کلیه فعالیت های فوق باید به عنوان درآمد ناخالص سال ثبت شود. اینها به عنوان درآمد عادی مشاغل مشمول مالیات خواهند بود، اما کلیه هزینه های عادی و ضروری ناشی از این فعالیت ها قابل کسر خواهد بود.

در مورد رویدادهایی که منجر به سود یا زیان سرمایه می شود، همه تراکنش هایی که تحت دسته واگذاری سرمایه از ارز دیجیتال برای درآمد قرار می گیرند (و با مبنای هزینه آنها متفاوت است) مشمول مالیات تلقی می شوند:

- فروش ارز دیجیتال

- تبادل ارز دیجیتال

- استفاده از ارز دیجیتال برای پرداخت به یک تامین کننده یا فروشنده

رویدادهای غیر مشمول مالیات تحت GAAP و IFRS

معاملات ارزهای رمزنگاری شده که رویدادهای غیر مشمول مالیات هستند، آنهایی هستند که به بدهی مالیاتی کسب و کار فرد کمک نمی کنند. این شامل:

اساس مدیریت مالی محتاطانه، حسابداری دقیق سود و زیان است. نقش مهمی در حصول اطمینان از اینکه گزارشگری مالی شفاف و قابل اعتماد است ایفا می کند. برای ذینفعانی مانند سرمایه گذاران، اعتباردهندگان و مقامات نظارتی ضروری است که عملکرد و سلامت مالی یک واحد تجاری را ارزیابی کنند.

بر این اساس، حسابداری دقیق، رعایت قوانین را تضمین می کند و به افراد، شرکت ها و سازمان ها قدرت تصمیم گیری تاکتیکی میدهد که میتواند منجر به پایداری و موفقیت بلندمدت شود.

Leave a Comment