وامدهی همتا به همتا P2P راهی است که افراد میتوانند مستقیماً به افراد دیگر وام دهند بدون اینکه موسسات مالی سنتی مانند بانکها را درگیر کنند.

وام همتا به همتا (P2P) چیست؟

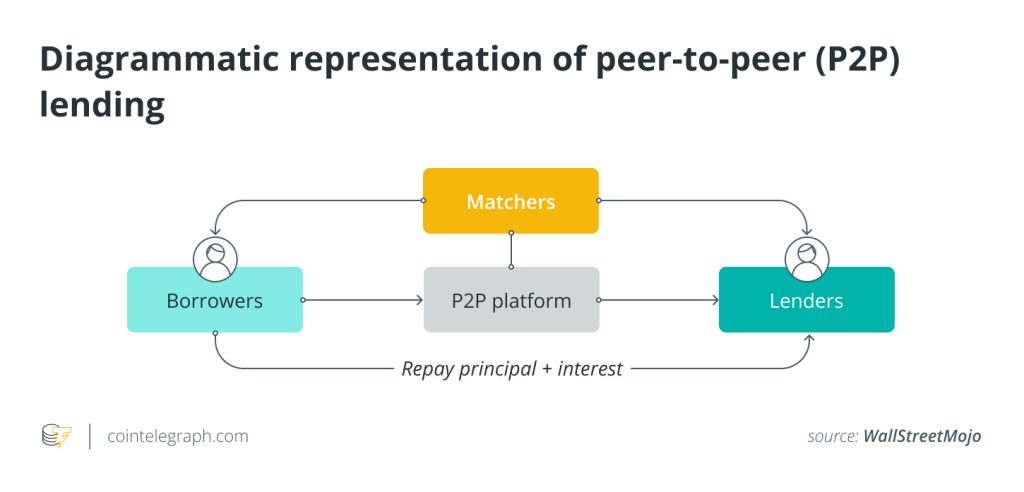

وامدهی همتا به همتا (P2P) که به آن وامدهی در بازار نیز گفته میشود، نوعی وام است که از پلتفرمهای آنلاین برای پیوند مستقیم وامدهندگان و وامگیرندگان استفاده میکند و استفاده از واسطههای مالی معمولی مانند بانکها را حذف میکند.

در وام دهی P2P، افراد یا مشاغلی که به دنبال وام هستند میتوانند با ایجاد لیست وام در یک پلتفرم P2P درخواست کمک مالی کنند. از سوی دیگر، سرمایهگذاران یا وام دهندگان نهادی میتوانند این فهرستها را تجزیه و تحلیل کنند و بر اساس سطح تحمل ریسک و نرخ بازده مورد انتظارشان تصمیم به تامین مالی آنها بگیرند.

پلتفرمهای وامدهی P2P به عنوان واسطه عمل میکنند و فرآیندهای درخواست وام، ارزیابی اعتبار و خدمات وام را ممکن میسازند. آنها از فناوری برای بهبود تجربه کاربری استفاده میکنند و وام دهندگان و وام گیرندگان را جفت میکنند. این وامها ممکن است برای موارد مختلفی استفاده شود، از جمله تلفیق بدهی، وامهای شرکتهای کوچک، وامهای مدرسه و وامهای شخصی.

پلتفرمهای وام دهی P2P در چارچوب محدودیتهای قانونی اعمال شده توسط کشوری که در آن مستقر هستند عمل میکنند. پلتفرمها باید از تمام قوانین قابل اجرا، به ویژه قوانین مربوط به حمایت از وام گیرندگان و سرمایه گذاران، که بسته به مقررات کشور متفاوت است، پیروی کنند.

نمونههایی از پلتفرم های وام دهی P2P

LendingClub یکی از بزرگترین پلتفرمهای وام دهی P2P در ایالات متحده است. وامهای شخصی، وامهای تجاری و گزینههای تامین مالی مجدد خودرو را ارائه میدهد. Zopa یکی دیگر از پلتفرمهای برجسته وام دهی P2P در بریتانیا است. وامها و سرمایه گذاریهای شخصی را ارائه میدهد، وام گیرندگان و سرمایه گذاران را مستقیماً به یکدیگر متصل میکند.

آوی Aave یک پلتفرم غیرمتمرکز وام دهی P2P در بلاکچین اتریوم است که کاربران را قادر میسازد تا ارزهای رمزنگاری شده را با نرخ های بهره که براساس پویایی عرضه و تقاضا است، قرض دهند. طیف گستردهای از ویژگیها، از جمله مشوقهای استخراج نقدینگی، وامهای فوری و استقراض با وثیقه را فراهم میکند.

وام P2P چگونه کار میکند؟

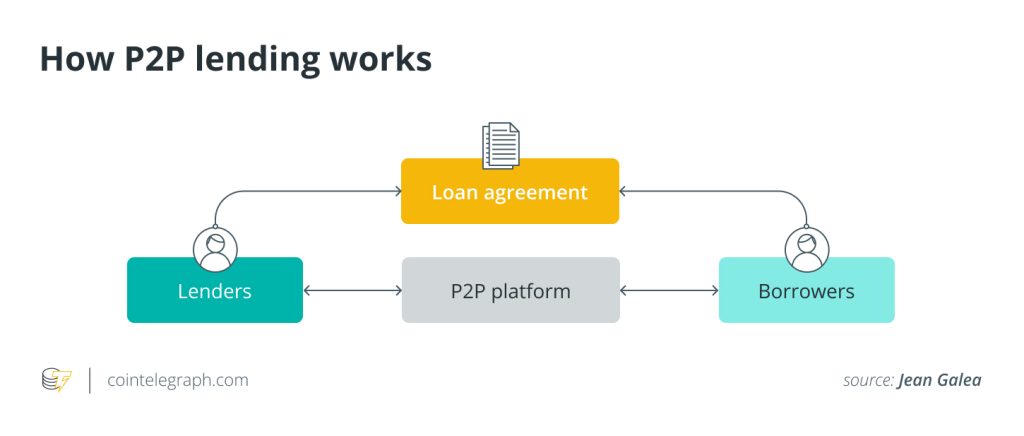

بیایید فرآیند وام دهی P2P را با استفاده از یک مثال درک کنیم. بگویید باب میخواهد 10000 دلار وام بگیرد تا بدهی خود را تثبیت کند. در یک پلتفرم وام دهی P2P، او یک درخواست وام ارسال میکند و جزئیات مالی و توجیه وام خود را درج میکند. پس از ارزیابی اعتبار جان، پلتفرم وام او را فهرست میکند.

یکی از کاربران پلتفرم به نام آلیس لیست وام جان را میخواند و تصمیم میگیرد 1000 دلار از وام را تامین کند زیرا فکر میکند با فلسفه سرمایه گذاری او مطابقت دارد. همانطور که وام دهندگان دیگر از این روند پیروی میکنند، باب 10،000 دلار زمانی که وام به طور کامل تامین شد، دریافت میکند. شبکه وام دهی P2P بازپرداخت ماهانه باب را که شامل اصل و بهره است، در طول زمان بین وام دهندگان پراکنده میکند. باب بهره پرداخت میکند که به آلیس و سایر وام دهندگان بازگشت سرمایه میدهد.

روند گام به گام P2P در انتظار بین باب و آلیس در زیر توضیح داده شده است:

- باب درخواستی برای وام 10000 دلاری برای تجمیع بدهی در یک وب سایت وام دهی P2P ارائه می کند.

- بر اساس اطلاعات مالی و هدف وام باب، پلت فرم وام دهی P2P اعتبار او را ارزیابی می کند.

- این پلتفرم درخواست وام باب را همراه با اطلاعاتی در مورد میزان، نرخ درصد سالانه و هدف وام فهرست میکند.

- پس از بررسی لیست های مختلف وام، آلیس، یک سرمایه گذار پلت فرم، تصمیم می گیرد 1000 دلار به وام باب کمک کند.

- باب مبلغ 10000 دلار وام را پس از اینکه وام دهندگان دیگر به طور کامل وام را تامین کردند، دریافت می کند.

- باب هر ماه مبلغ مشخصی را به عنوان اصل و بهره به پلتفرم وام دهی P2P می پردازد.

- شبکه وامدهی P2P بازپرداختهای باب را جمعآوری میکند و سپس آنها را بین وام دهندگان دیگر مانند آلیس توزیع میکند.

- آلیس و سایر وام دهندگان از طریق پرداخت های بهره ای که باب در طول زمان انجام می دهد، از سرمایه گذاری های خود پول به دست میآورند.

وامدهی تضمینشده در مقابل وامدهی P2P بدون وثیقه

وامدهی امن و بدون تضمین P2P دو رویکرد متمایز برای وام دادن در بستر پلتفرمهای همتا به همتا هستند. وام های امن P2P به وام هایی اطلاق می شود که توسط دارایی ها پشتیبانی می شود، مانند وام های سنتی مانند املاک و مستغلات یا اتومبیل، و همچنین وام های دیجیتال مانند ارزهای دیجیتال، به عنوان وثیقه. هنگامی که وام گیرنده نکول می کند، وام دهنده می تواند وثیقه را ضبط کرده و بفروشد تا وجوه خود را بازیابی کند.

از سوی دیگر، وام دادن P2P بدون تضمین نیازی به وثیقه ندارد. وام دهندگان ارزیابی ریسک خود را بر اساس اعتبار و پیشینه مالی وام گیرنده انجام می دهند. در موارد نکول، وام دهندگان اغلب به رویه های قانونی برای بازپرداخت بدهی روی می آورند، زیرا آنها دارایی خاصی برای ضبط در صورت نکول ندارند.

سیاستهای وثیقه، نرخهای بهره و ریسکهای پلتفرم P2P باید توسط وام گیرندگان و وامدهندگان در هنگام ارائه وام بدون تضمین به دقت در نظر گرفته شوند.

چگونه یک وام دهنده همتا به همتا شویم؟

قبل از درخواست برای تبدیل شدن به یک وام دهنده همتا به همتا، یک پلتفرم وام دهی P2P متناسب با اولویت های سرمایه گذاری شما پیدا کنید. پلتفرم هایی با شهرت خوب، ترتیبات قیمت گذاری روشن و سابقه تراکنش های وام موثر انتخاب کنید. علاوه بر این، کاربران باید با مقررات وام دهی P2P در کشورشان آشنا شوند زیرا ممکن است الزامات یا رویه های صدور مجوز خاصی وجود داشته باشد.

پس از انتخاب پلتفرم، با وارد کردن اطلاعات مورد نیاز مانند تایید هویت و اطلاعات بانکی، یک حساب کاربری ایجاد کنید. در مرحله بعد، پولی را که کاربران می خواهند برای سرمایه گذاری در وام P2P استفاده کنند، به حساب های خود واریز کنید. این مبلغ به عنوان سرمایه آنها برای وام دادن عمل می کند.

کاربران به عنوان وام دهندگان P2P به لیست های وام در سایت دسترسی خواهند داشت. این فهرست ها اطلاعاتی در مورد وام گیرندگان، اهداف وام ها، نرخ بهره و سطوح ریسک ارائه می دهند. بر اساس معیارهای سرمایه گذاری و تحمل ریسک، کاربران باید هر فهرست را ارزیابی کنند.

پس از تصمیم گیری برای حمایت مالی، کاربران باید به شدت مراقب دارایی های خود باشند. آنها باید تاریخ های سررسید، اقلام تعهدی بهره و هرگونه تاخیر در پرداخت یا عدم پرداخت را پیگیری کنند. برخی از پلتفرمها گزینههای سرمایهگذاری مجدد خودکار را ارائه میکنند که به کاربران امکان میدهد بازپرداخت وامهای جدید را برای افزایش سود بالقوه خود قرار دهند.

با این حال، از آنجایی که وامدهی همتا به همتا ریسکهایی دارد، مانند احتمال نکول وامگیرنده، سرمایهگذاران باید قبل از تصمیمگیری در مورد وام، مشخصات وامگیرنده و جزئیات وام را به دقت تجزیه و تحلیل کنند .

آیا میتوانید با سرمایه گذاری در وام P2P درآمد غیرفعالی داشته باشید؟

وام P2P می تواند درآمد غیرفعال را برای وام دهندگان فراهم کند، همانطور که در زیر مورد بحث قرار می گیرد:

درآمد بهره منظم

وام دهندگان P2P میتوانند سود مکرر وام خود را دریافت کنند. پرداخت بهره وام گیرندگان در طول دوره وام باعث ایجاد پول میشود. این درآمد میتواند منبعی برای جریان نقدی غیرفعال باشد، به خصوص اگر سرمایه گذاران دارای سبد متنوعی از وام باشند.

با این حال، میزان سود به دست آمده به مبلغ وام، نرخ بهره و رفتار بازپرداخت وام گیرنده بستگی دارد.

مدیریت منفعل پورتفولیو

سیستمهای وامدهی P2P خدمات وام، جمعآوری پرداخت و توزیع وامدهنده را پس از انتخاب وامدهندگان و تامین مالی وامها، مدیریت میکنند. مدیریت منفعل پورتفولیو به آنها امکان می دهد بدون مدیریت فعال وام، کسب درآمد کنند.

این پلت فرم مطمئن می شود که وام دهندگان سهم منصفانه خود را از پرداخت های بهره دریافت می کنند و بازپرداخت وام گیرندگان تکمیل می شود.

سرمایه گذاری خودکار

پلتفرمهای وامدهی P2P ویژگیها و ابزارهای خودکار را برای سادهسازی سرمایهگذاری ارائه میدهند. گزینه های سرمایه گذاری خودکار به طور خودکار وجوه را بر اساس معیارهای از پیش تعریف شده وام دهندگان به وام های جدید توزیع می کند و انتخاب دستی و تصمیمات سرمایه گذاری را حذف می کند.

بازپرداختها را دوباره سرمایه گذاری کنید

همانطور که وام گیرندگان وام های خود را بازپرداخت می کنند، وام دهندگان می توانند کل سبد وام خود را گسترش دهند و با سرمایه گذاری مجدد مستمر بازپرداخت ها، درآمد بهره را افزایش دهند. سرمایه گذاری مجدد به وام دهندگان این امکان را می دهد تا درآمدهای خود را ترکیب کنند و به طور بالقوه درآمد غیرفعال خود را در طول زمان افزایش دهند.

خطرات و مزایای سرمایه گذاری در وام P2P

سرمایهگذاری در وامدهی P2P، همانطور که در بخشهای زیر توضیح داده شده است، خطرات و مزایایی دارد:

خطرات مرتبط با وام دهی P2P

- ریسک پیشفرض: وامدهی P2P به دلیل نکول وام گیرنده خطرناک است. وام گیرندگان ممکن است نتوانند، اصل و درآمد بهره را از دست بدهند.

- ریسک اعتباری: وام دهندگان P2P به افراد و مشاغل کوچک با اعتبار متفاوت وام می دهند. بنابراین، وام گیرندگانی که در معرض خطر قرار دارند ممکن است نتوانند پرداخت کنند.

- فقدان وثیقه: وام دهندگان ممکن است دارایی های کمی برای بازیابی در صورت نکول داشته باشند، که این خطر را افزایش می دهد.

- ریسک پلتفرم: اگر پلتفرم P2P با مشکلات عملیاتی، بی ثباتی مالی یا به طور کلی شکست بخورد، ممکن است وام دهندگان برای بازگرداندن پول خود با مشکل مواجه شوند.

- ریسک بازار و اقتصادی: بی ثباتی مالی و رکود اقتصادی می تواند نرخ نکول را افزایش داده و ارزش وام ها را در بازار ثانویه کاهش دهد.

پاداشهای ارائه شده توسط وام P2P

- بازده بالاتر: وام دهی P2P می تواند از سرمایه گذاری های با درآمد ثابت بهتر عمل کند. سرمایه گذاران می توانند با اعطای وام مستقیم به وام گیرندگان، نسبت به حساب های پس انداز و سایر دارایی های کم بازده عملکرد بهتری داشته باشند.

- متنوع سازی: وام دهی P2P به سرمایه گذاران امکان می دهد در وام های متعدد تنوع داشته باشند و ریسک پرتفوی و نکول وام را کاهش دهد.

- درآمد غیرفعال: پرداخت سود ماهانه یا سه ماهه وام دهی P2P را به یک منبع درآمد غیرفعال تبدیل می کند. سرمایه گذاران میتوانند بدون مدیریت فعال دارایی های خود سود ببرند.

- دسترسی به بازار اعتبار: شبکههای وامدهی P2P به وامگیرندگانی که واجد شرایط دریافت وامهای بانکی نیستند، کمک مالی میکنند، که به ارتقای شمول مالی کمک میکند و ممکن است پاداشهای بالایی برای وام دهندگان به همراه داشته باشد.

- شفافیت و کنترل: سرمایه گذاران می توانند مشخصات وام گیرندگان، اطلاعات وام و خطرات را در پلتفرم های وام دهی P2P بررسی کنند و وام هایی را انتخاب کنند که با تحمل ریسک و معیارهای سرمایه گذاری آنها مطابقت داشته باشد.

بنابراین، قبل از مشارکت در وامدهی P2P، هم برای وامدهندگان و هم برای وامگیرندگان ضروری است که ریسکهای موجود را به دقت در نظر بگیرند و درک کنند. برخی از تاکتیکهایی که می توانند به کاهش این خطرات کمک کنند عبارتند از: تنوع، احتیاط و انتخاب پلتفرم های قابل اعتماد.

Leave a Comment